二世帯住宅

2024.11.04

二世帯住宅によるデメリットからトラブルになりやすい間取りや回避する方法

監修者 渡辺知哉

この記事の監修者

渡辺知哉

設計事務所・大手ハウスメーカー・不動産ベンチャーを渡り歩き、ランディックスにジョイン。 設計事務所時代は戸建住宅をメインに設計しつつ、その他はビル・マンション・オフィス・ショップ等広く設計業務を担当。 ハウスメーカーでは営業・設計・IC業務を兼務。ベンチャーではリノベーションのワンストップサービス業務を担当。営業・設計の両面からサポートします。

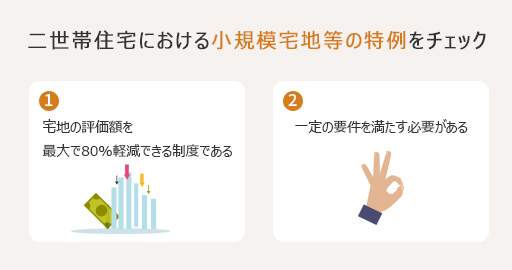

二世帯住宅では、相続が発生した時の重要なポイントになるのが小規模宅地等の特例です。この特例を使うことができれば、自宅の土地評価額を80%減らすことが可能になります。本記事では、二世帯住宅で小規模宅地等の特例の概要や特例を受けるポイント、具体例を挙げて適用か否かを判別して解説します。

相続が発生した場合、二世帯住宅において小規模宅地等の特例が適用できれば、相続税の負担が大幅に軽減されます。ここでは、小規模宅等の特例とはどのようなものなのか、特例の概要を上記の観点で解説します。

小規模宅地等の特例とは、被相続人の所有する宅地の相続税評価額を80%減額できる制度のことです。相続税を支払うために、相続人が自宅や事業用の土地を手放さざるを得なくなるといった状況を防ぐ目的で制定されました。

特例の対象となる宅地は、大きく3種類に分けられます。

ここでは、特例の対象となる宅地の種類ごとに解説します。

▶特定居住用宅地等

二世帯住宅において、主に利用できるのは「特定居住用宅地等」です。特定居住用宅地とは、被相続人が「自宅」として住んでいた土地を指します。土地の限度面積は330平方メートル(100坪)で、評価額を80%減額することができます。限度を超える広い土地に使えないのかというと、決してそうではありません。330平方メートルを超えた部分は、通常の相続税評価になります。

| 限度面積 | 減額割合 |

| 330平方メートル | 80% |

▶特定事業用宅地等・特定同族会社事業用宅地等

被相続人が、事業をしていた土地を指します。特例が適用できる土地の限度面積は、400平方メートル(約121坪)で、減額できる相続税評価額は80%です。なお、二世帯住宅の一部を事業用として利用していたケースで、事業用床面積が該当する可能性があります。要件は、相続人が事業を承継し、申告期限まで引き続き営んでいることです。

| 限度面積 | 減額割合 |

| 400平方メートル | 80% |

貸付事業用宅地等

被相続人が貸していた土地(賃貸不動産や駐車場など)を指します。特例が適用できる土地の限度面積は200平方メートル(約60.5坪)で、減額できる相続税評価額は50%です。

| 限度面積 | 減額割合 |

| 200平方メートル | 50% |

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

そもそも、土地の相続税評価はどのように行うのでしょうか。その1つに路線価図を使って計算する方法があり、お住まいの路線価は令和4年分財産評価基準で確認することができます。

| 土地の相続税評価額の計算方法

土地面積(平方メートル)× 路線価 |

正確な土地面積は、固定資産税の納税通知書に記載されています。また、土地が親子の共有名義の場合は、登記簿謄本で持分の割合を確認しましょう。

相続税評価額は、地形や利用方法によって減額ポイントがあるので、詳細は税理士への相談がおすすめです。

小規模宅地等の特例の適用には、一定の条件を満たす必要があります。

二世帯住宅に適用する要件は、以下の通りです。

特例の適用は、前提として居住実態のある自宅の土地に限定されるため、別荘などは対象になっていません。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

特例が受けられる人の要件は以下の通りです。二世帯住宅では、配偶者と同居親族が「特例を受けられる人」に該当します。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

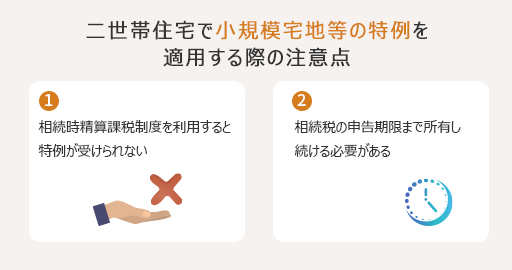

二世帯住宅で、小規模宅地の特例の適用を受けるためには、いくつかの注意点があります。要件が満たされるだけでは、相続税を抑えることができません。注意するポイントは以下の3点です。

二世帯住宅の場合、親世帯と子世帯を2戸に分け、それぞれに所有権が存在する「区分所有」になっている場合は、小規規模宅地等の特例が適用されません。

被相続人と親族が居住する二世帯住宅の宅地に関して、以下のように定められています。

| 1 二世帯住宅に居住していた場合

被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物を除き、一定の要件を満たすものである場合には、その敷地全体について特例の適用ができるようになりました。 |

引用元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

注意したいことは、あくまでも建物登記の上で、2戸に分けないという点です。二世帯住宅の間取りの1つとして、親世帯と子世帯の生活スペースを完全に分ける「完全分離型」と混同しないようにしましょう。

相続税の申告期限までに遺産分割協議が成立しなかった場合には、小規模宅地の特例が適用を受けることはできません。遺産分割協議とは、相続人全員で遺産の分割するか話し合い、合意することです。被相続人に、二世帯住宅で同居する子以外に相続人がいるのであれば、他の財産も含めて、協議が必要になります。

申告期限までに遺産分割協議が成立しない場合でも、特例を受けられる可能性があります。相続税の申告期限までに「申告期限後3年以内の分割見込書」を提出しておくことで、申告期限から3年以内に遺産の分割について合意できた際に特例が適用されるのです。

参照元:[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

小規模宅地等の特例を受けるためには、相続税の申告を行う必要があります。相続税の申告書に特例を受けることについて記載し、以下の書類とともに提出します。

参照元:(参考)相続税の申告の際に提出していただく主な書類|国税庁

なお、特例の適用には、相続税が基礎控除額を下回った場合にも申告が必要です。相続税の対象となる財産は、相続財産の総額から基礎控除額を差し引いて計算します。

| 基礎控除額の計算方法

3,000万円+(600万円×法定相続人の数) |

二世帯住宅を購入する際には、将来の相続を見据えて、小規模宅地等の特例の適用を検討しておくと良いかもしれません。土地に関する節税や住宅ローンといったお金に関する情報は、ケースバイケースであることも多く、判断が難しいものです。

そういった場合におすすめしたいのが、株式会社ランディックスが運営する注文住宅マッチングサービス「sumuzu(スムーズ)」です。

sumuzuはお客様の家づくりを中立的な立場からサポートする専門家集団です。工務店・ビルダー・ハウスメーカー・設計事務所の選び方から、お客様のご希望に合わせた間取り計画・工事見積りの減額調整まで、家づくりに関する全ての悩みについてご相談いただけます。

なお、建築会社は、厳格な審査を通過した信頼できるハウスメーカーや工務店、建築家などが参加しています(建築会社一覧)。

資金計画を立てる上で重要になる、住宅の希望条件、予算に加えて、住宅ローンの紹介といった資金面の相談ができます。見逃しがちな火災保険やアフターサービス、引っ越しについても相談可能です。さらに、インテリア、エクステリア、セキュリティなどにも対応しています。

なお、これらの相談、ヒアリングなどは、チャット、メール、電話などで対応可能です。具体的な話は面談が必要ですが、オンラインによる面談(Zoom)にも対応しています。忙しい方にも安心の対応です。

ここでは、小規模宅等の特例が適用になるか否かの判別を、いくつかの具体例を挙げて、解説します。適用に関して、実際の居住実態が自宅になるかどうかがポイントです。

ここで判別する具体例は、以下の通りです。

もとは二世帯住宅に住んでいてた相続人が、単身赴任中で自宅にいなかったケースは特例の適用が可能です。家族が二世帯住宅で生活しており、単身赴任の任期が終われば、被相続人との生活に戻ると想定されます。そのため、被相続人と同居していると認められるのです。したがって、この二世帯住宅の土地は、小規模宅地等の特例が適用されることとなります。

参照元:単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例|国税庁

被相続人が、老人ホームに入所していたケースでは、特例の適用が可能です。この特例は、被相続人が自宅に使っていた土地が要件になるので、被相続人が住んでいない二世帯住宅は自宅として該当しないと考える方がいるかもしれません。

2013年の税制改正以前は、老人ホームに入所すると生活の拠点が移ったと考えられていました。それにより、元々の自宅は小規模宅地等の特例が適用されませんでした。

しかし、2014年1月1日以降の相続に関して、以下のような要件を満たすことで特例が認められるようになったのです。

| 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由により相続開始の直前において被相続人の居住の用に供されていなかった場合におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 介護保険法第19条第1項に規定する要介護認定もしくは同条第2項に規定する要支援認定を受けていた被相続人または介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居または施設に入居または入所をしていたこと。 イ 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホームまたは同法第29条第1項に規定する有料老人ホーム |

引用元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

二世帯住宅が未登記のケースは、特例の適用が可能です。住宅ローンを利用せず現金一括で新築したために家全体が未登記、増築した部分が未登記、未登記のまま所有者が亡くなるなどにより、未登記建物のまま現在に至るということが起こります。未登記であっても固定資産税は課税されるので、気づかないということもあるようです。

二世帯住宅が小規模宅地等の特例として認められないのは、区分所有されている場合のみです。例えば、1階部分は親の登記があり、2階部分は子の登記があるというような形を指します。未登記は、区分所有登記か否かの以前に、登記自体がない状態なので、登記されていない二世帯住宅は特例の適用になるのです。

介護のための一時的な同居のケースは、特例の適用は不可になります。二世帯住宅で同居する子とは別の子が、介護のために一緒に暮らしていたとしても、生活の拠点が別にある限り、特例の要件である「同居」には該当しません。

ただし、区分所有でない三世帯住宅であれば話は別です。一時的な同居とはいえませんが、生活の拠点が三世帯住宅にある場合は、生活スペース(例えば3階部分)も含めた全てにつき、小規模特例の適用が可能になります。子であれば親族に該当するため、特例を受けることができるのです。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

住民票を移しただけのケースでは、同居しているかどうかは判断できません。同居としての生活の拠点がどこにあるかが問われます。実際に引越しを済ませ、同居している事実を説明できないのであれば、当然ながら特例の適用は不可となります。

もし、住民票を移す前の自宅に住んでいないとすれば、どのような経緯で同居することになったのか、水道光熱費の使用状況や郵便物の宛先、勤務先などに届け出の住所など、あらゆる点で同居の事実を示す必要があるでしょう。

小規模宅地等の特例は、二世帯住宅の居住用宅地の相続税評価額が80%減額されるという納税者にとっては大きなメリットのある制度です。その適用を受ける際の注意点は、主に上記の2点です。この2点を念頭においておくことで、適用が受けられないという事態を回避できるでしょう。

相続時精算課税制度を利用して贈与すると、その土地で小規模宅等の特例が受けられないので注意が必要です。

国税庁は以下のように定めています。

| なお、相続時精算課税に係る贈与によって取得した宅地等および「個人の事業用資産についての贈与税の納税猶予及び免除」の適用を受けた特例事業受贈者に係る贈与者または「個人の事業用資産についての相続税の納税猶予及び免除」の適用を受ける特例事業相続人等に係る被相続人から相続または遺贈により取得した特定事業用宅地等については、この特例の適用を受けることはできません。 |

引用元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

相続時精算課税制度とは、60歳以上の父母または祖父母が、18歳以上の子や孫に贈与(生前贈与)した場合、税務署に贈与税の申告書と「相続時精算課税選択届出書」を提出することで、2,500万円までの贈与が非課税になるという制度です。

ただし、贈与した人が亡くなった時には、生前贈与を受けた財産を相続税の課税対象として遺産総額に戻し、相続税の計算をすることになります。遺産総額に戻す際の価値は、贈与を受けた時の価値で戻されるため、相続税の節税には結びつきません。かえって、価値が大幅に下がったような時には大きなデメリットになってしまいます。

価格の変動がある土地や資産価値の高い土地の場合は、小規模宅地等の特例を利用することで、大幅に減額できます。相続時精算課税制度の利用を検討している方は、両方の制度を併用できないことから、どちらを選択するのが節税になるのかを相続税の専門家に相談すると良いでしょう。

すでに紹介したように、小規模宅地の要件には、「相続開始時から相続税の申告期限まで引き続き宅地を所有していなければならない」という「保有継続要件」があります。ただし、相続人が配偶者の場合は、この限りではありません。

相続税申告書の提出後、申告期限までの間に宅地を売却した場合、小規模宅地の特例は適用できなくなるので注意しましょう。万一、売却すると、特例を適用しない金額で計算をし直さなければなりません。

しかし、土地の引き渡しが申告期限後となっているケースでは、特例の適用は可能です。売買契約は申告期限より前に締結しても、保有継続要件を満たしていることとなるためです。売却のタイミングを間違えると、大きな損害になりかねないので、保有継続要件を満たすようにしましょう。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

本記事では、二世帯住宅で小規模宅地等の特例の概要や特例を受けるポイント、具体例を挙げて適用か否かを判別して解説しました。小規模宅地等の特例は、相続税評価額を大幅に減額できる制度です。特例が不可になるケースがあり、長期的な準備が必要になるでしょう。二世帯住宅で暮らす家族やその他の相続人が安心できるよう、新築を検討する段階から、話し合っておくのがベストといえます。

<関連記事>

二世帯住宅のメリットとは?活かす方法とデメリットを回避する手段を解説

二世帯住宅に活用できる補助金・住宅ローン控除を注意点とあわせて解説

新着記事

TOP NEWS

人気記事

RANKING

無料実例集ダウンロード

Collection