二世帯住宅

2024.10.28

二世帯住宅の予算はどのくらい?坪数や種類別の概算をご紹介

監修者 渡辺知哉

この記事の監修者

渡辺知哉

設計事務所・大手ハウスメーカー・不動産ベンチャーを渡り歩き、ランディックスにジョイン。 設計事務所時代は戸建住宅をメインに設計しつつ、その他はビル・マンション・オフィス・ショップ等広く設計業務を担当。 ハウスメーカーでは営業・設計・IC業務を兼務。ベンチャーではリノベーションのワンストップサービス業務を担当。営業・設計の両面からサポートします。

完全分離型とは、各世帯の全ての空間を独立させたタイプの二世帯住宅です。プライバシーの確保や税金面など、様々なメリットがある一方で、完全分離型ならではのデメリットもあります。本記事では、二世帯住宅における完全分離型の特徴や注目を集めている理由、税金面のメリット、後悔しないための注意点などを解説します。

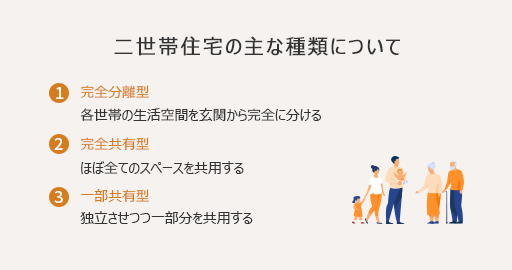

二世帯住宅のタイプは、生活空間のどこを分離・共有するかで3つに分けることができます。そのひとつが完全分離型です。まずは、上記に示す3つのタイプそれぞれの特徴について解説します。

完全分離型は、二世帯それぞれに玄関やキッチン、浴室などを設け、生活空間を完全に分けたタイプです。一緒に暮らす安心感がありながらも、別々に暮らしているかのような距離感をキープできる二世帯住宅といえるでしょう。生活リズムが大きく異なる世帯におすすめです。

完全共有型は、寝室以外のほぼ全ての生活空間を二世帯で共用するタイプです。そのため、二世帯住宅のタイプでは、最も建築コストを抑えやすいといえます。お互いの交流が多く、家事や育児の協力もしやすくなるのがメリットです。一方で、お互いに気を遣うことなく過ごせるようなプライベートの確保には工夫が必要です。

一部共有型は、生活空間の一部分を共用し、それ以外を各世帯で独立させるタイプです。完全分離型と完全共有型の中間的な位置づけになります。設備を共用するため建築コストが下がり、加えてプライベートが確保しやすいことがメリットです。生活リズムを考慮し、どの程度共用するのかを、納得するまで話し合うことが大切になります。

完全分離型の間取りは、1軒の建物をどのように分けるかによって、2つのタイプに区別されます。それぞれ異なる特徴があるので、しっかり押さえておきましょう。完全分離型における2つのタイプは以下の通りです。

縦割り分離型は、各世帯の生活空間を建物の左右で分けるタイプです。メリットとしては、独立性が高く、生活音の問題も解決しやすい点が挙げられます。

2階建て以上にすることがおすすめです。なお、玄関や階段が2つになるなど、建築コストが2軒分近くかかる点がデメリットとなるでしょう。

横割り分離型は、1階と2階というように建物を上下で分けるタイプです。縦割り分離型に比べ、専有面積の広さにゆとりがあります。

デメリットとしては、階下へ生活音が伝わりやすい点が挙げられます。1階を親世帯とする場合は、親世帯の寝室の真上となるスペースに、子ども部屋や水回りを設けないなどの配慮が必要になるでしょう。あらかじめ、生活防音対策を入念にしておくことで、生活音のデメリットを回避できます。

前述したように、縦割り分離型と横割り分離型には、それぞれメリットとデメリットがあります。そのため、家族全員が納得する二世帯住宅を建てるためには、まず親世帯と子世帯が優先したい要望をまとめ、その上で最適な間取りを選択することが必要です。

しかし、二世帯住宅に住んだ経験がなければ、どのような暮らしをしたいのかイメージできないことも多いでしょう。

また、間取りを選択する際の注意点も事前に知っておくべきです。

ここでは、二世帯住宅の間取りを選択する上での注意点について解説します。

生活音を考慮する

二世帯住宅は親世帯と子世帯が1つの建物に住んでおり、それぞれライフスタイルが異なります。

たとえば、子世帯は朝と夜に活動することが多くなりますが、親世帯が仕事を引退している場合、比較的生活音が少ない環境といえます。

このように、相手の世帯に生活音で迷惑をかけたくないと思うのであれば、音が響きにくい縦割り分離型がおすすめでしょう。

一方、生活音がそれほど気にならないのであれば、建築費を抑えるという意味でも、横割り分離型がおすすめです。

玄関の配置に気をつける

二世帯住宅の間取りを検討する場合、玄関の位置が近いとそれぞれのプライバシー空間が確保しにくくなるため、注意が必要です。

二世帯住宅に住む親世帯と子世帯は、あくまでも別世帯です。そのため、お互いに干渉しすぎない生活空間にしておく必要があります。

しかし、玄関が近いとどうしても来客の有無や出かけるタイミングなどが分かってしまいます。

そこで、玄関の配置は隣同士にならないよう少し開けて配置し、物理的に遠ざけることで不要な生活音を少なくすることができます。

このように、それぞれの世帯が気遣いすることなく生活できるよう、玄関の配置は十分に注意して設計することが重要です。

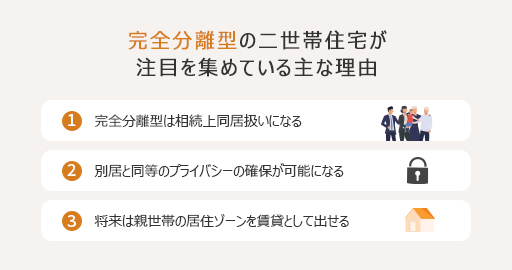

ここまで紹介したように、完全分離型の二世帯住宅は、全ての生活空間を各世帯で分けているのが特徴です。ここでは、完全分離型が注目されている理由を解説します。

2015年に相続税が改正されるまで、同居親族として控除を受けるには、それぞれの世帯が住宅内部で行き来でき、構造上は各独立部分に区分されていないことが要件となっていました。相続税が80%減額できる「小規模宅地等の特例」を受けられるのは、完全共有型もしくは一部共有型の二世帯住宅に限られていたのです。

改正後では、同一の住宅での同居であれば、必ずしも行き来ができない完全分離型でも、同居扱いとしてみなされるようになっています。それと同時に、小規模宅地等の特例を適用することが可能になりました。ゆえに完全分離型は、物理的には別々に暮らしているかのような距離感をキープできる上に、相続税法上は同居扱いの二世帯住宅として、近年注目を集めています。

参照元:平成25年度税制改正:二世帯住宅の敷地に係る相続税の小規模宅地特例|公益社団法人全日本不動産協会

完全分離型が注目を集めるのは、全く異なる生活空間での暮らしとなり、別居と同等のプライバシーの確保が可能になる点が挙げられます。

共用部分が多いほど、お互いのプライバシーを気にする人は少なくありません。完全分離型であれば、そもそも共用部分がないので、お互いの生活音を気にすること自体少なくなります。それぞれの世帯で適度に寄り添い、支え合うことができるといった良好な関係を維持できるでしょう。

完全分離型は、将来的に親世帯の居住ゾーンを賃貸として出すことが可能です。もちろん親世帯だけでなく、子世帯が転勤などの事情で独立する場合にも対応できます。賃貸併用住宅に転用できるのは、完全分離型だからこそ可能であり、完全共有型や一部共有型では難しいでしょう。

一般的に、二世帯住宅は単身世帯や子育て世帯であっても広すぎたり、事件・事故など心理的瑕疵物件を想起させたりといったことから、売りにくいといわれています。また、新築時の建築コストが高いのに、低い価格で売るのは抵抗がある人も多いようです。そのため、家賃収入が見込まれる完全分離型に注目が集まっています。

二世帯住宅における完全分離型は建築コストが高いにも関わらず、選ばれるにはどのような理由があるのでしょうか。この章で詳しく解説します。

完全分離型は普段、完全に別世帯として生活することができますが、子育てを親に手伝ってもらいたい場合などにはすぐに連絡することができます。

このように、プライバシー空間を確保しながらも、子育ての協力を依頼しやすい環境にできるのが、完全分離型の魅力といえるでしょう。

親が高齢であったり子どもが小さく病気しやすい時期であったりと、ライフスタイルによって心配事は異なります。

そのため、それぞれの世帯が近くにいることで得られる安心感は大きく、普段は世帯間で関わりが少なくても、いざというときに助かります。

つまり、完全分離型は家族全員が支え合いながらも、それぞれの生活を優先できる二世帯住宅といえ、大きな魅力となっています。

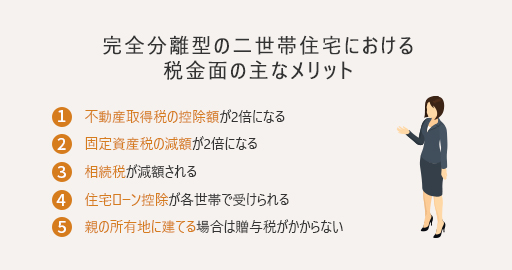

二世帯住宅を建てる際は、不動産取得税や固定資産税などの税金がかかります。完全分離型は要件さえ満たせば、税金面のメリットを得ることが可能です。

1つ目のメリットは、不動産取得税の控除額が2倍になることです。不動産取得税は、土地や建物を購入した時に、取得した人に対して課税される税金です。建物にかかる不動産取得税は、評価額に税率3%をかけて算出します。

| 不動産取得税の計算方法

固定資産税評価額×税率3%=不動産取得税 |

特例措置として、床面積が50平方メートル以上240平方メートル以下の建物は、建物の評価額から1,200万円が控除されます。これは一世帯分であるため、完全分離型の二世帯住宅では、控除額が2戸分となり、合計2,400万円の控除になるのです。

なお、適用期限は、2024年3月31日です。軽減措置に関する詳細については、各自治体で確認するようにしましょう。

注意したいのは、不動産登記の仕方です。2戸分の控除を受けるには、親と子が二世帯住宅も2分割して登記する「区分登記」にしておかなければなりません。共有登記(親子共有)だと、1軒の二世帯住宅は1戸と見なされてしまうためです。

2つ目のメリットは、固定資産税の減額が2倍になることです。固定資産税は、土地や建物などに対して課税される税金です。固定資産税は、評価額に税率1.4%をかけて算出します。

| 固定資産税の計算方法

固定資産税評価額×税率1.4%=固定資産税 |

建物の床面積が50平方メートル以上280平方メートル以下の場合は、軽減措置があり、3年分の固定資産税において120平方メートルまで1/2に減額されます。完全分離型の二世帯住宅で、不動産登記を「区分登記」にすることで、2倍の240平方メートルまで適用されます。

また、土地が200平方メートルまでの小規模住宅用地の場合評価額を1/6、それを超える部分は一般住宅用地となり1/3、それぞれ軽減されます。区分登記された完全分離型の二世帯住宅の場合には、400平方メートルまでが小規模住宅用地・400平方メートルを超えた一般住宅用地がそれぞれ減額対象です。

固定資産税の税率は原則として全国一律ですが、評価額は地域により差があるため、自治体での確認を行いましょう。

参照元:税負担措置関係|総務省

3つ目のメリットは、相続税が減額されることです。相続税は、亡くなった親などから、お金や土地といった財産を相続した場合の財産に課税される税金です。

二世帯住宅の土地を相続すると、相続税を納めるために、自宅を売却しなければならないと考える人がいるかもしれません。そういったことがないように、要件を満たすと相続した土地(上限330平方メートル)の評価額を最大80%減額できる「小規模宅地等の特例」が設けられています。

親名義もしくは親子による共有登記をすると、小規模宅地等の特例が利用可能です。つまり、完全分離型を親名義と子名義に区分所有登記したケースでは、別々の建物に住んでいるとみなされ、小規模宅地等の特例が適用されないのです。相続税の減税を考える場合は、登記について税理士など専門家に相談すると良いでしょう。

参照元:No.4124相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

4つ目のメリットは、住宅ローン控除(住宅借入金等特別控除)が各世帯で受けられることです。住宅ローン控除は、住宅ローンを利用して住宅を購入した場合に、年末時点での住宅ローン残高の0.7%が、13年にわたって所得税から控除される制度です。

なお、2023年12月31日までの建築確認を受けたもの、または2024年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除が受けられます。

各世帯で住宅ローン控除を受けるには、共有登記されていることや床面積が50平方メートル以上であり、加えて住居部分が床面積の2分の1以上でなければなりません。その他にもいくつか要件があるので、それぞれの世帯で住宅ローン減税の対象となるかを確認しておきましょう。

参照元:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

参照元:住宅ローン減税|国土交通省

5つ目のメリットは、親の所有地(親名義)に建てる場合は贈与税がかからないことです。無償で親の土地などの財産を借りることを「使用貸借」といい、有償である賃貸借と異なり、権利金や地代といった金銭的な負担が生じません。ゆえに、贈与税もかからないのです。ただ、相続が発生すると、使用貸借の土地は相続税の対象となります。その際には、小規模宅地等の特例が利用できるので、330平方メートルまでは評価額を最大8割減額が可能です。

参照元:使用貸借に係る土地についての相続税及び贈与税の取扱いについて|国税庁

完全分離型の二世帯住宅は、注目を集めている間取りのタイプであり、税金面でもメリットがあります。間取りを決める際には、メリットと合わせてデメリットも把握することが大切です。ここでは、完全分離型ならではのデメリットについて、以下の4つを解説します。

完全分離型の二世帯住宅のデメリットは、建築・設備面のコストが高くなることです。二世帯住宅の間取りの中では、完全分離型が最も高額になりやすく、次いで一部共有型、ほとんどの生活空間を共用する完全共有型と続きます。

設備を共有しない分、設備費用が2世帯分かかります。さらに、床面積や基礎などが広くなるため、どうしても総工費が高くなってしまうのです。生活空間の独立性が高くなるほど、コストもかかる傾向にあるといえます。ただ、不動産取得税や固定資産税、相続税を軽減できるので、建築・設備面のコストと税金面のメリットも合わせて検討してみましょう。

別居同等のプライバシーを確保できる完全分離型ですが、世帯間の関わりが薄くなりやすいという点がデメリットです。せっかく二世帯住宅を建てたのに、生活スタイルの違いもあって顔を合わせる機会がないということも少なくありません。

完全分離型の二世帯住宅では、水道やガスなどの設備を世帯ごとに設置するため、光熱費の利用料金がそれぞれの世帯にかかる点はデメリットと感じる人が多いようです。しかし、これらを分離しないままにしておくと、どちらがどれだけ支払うのかでトラブルになる可能性があります。

確かに、2世帯で光熱費を分担するのは、経済的な負担を軽減できますが、きちんと分離しておいて、使った分を明確にするのはトラブルを避けるためにも大切なことです。将来的に、一世帯分を賃貸に出すことを視野に入れるのなら、最初から分離するのが良いでしょう。

完全分離型の二世帯住宅は、他の二世帯住宅のタイプに比べ、広い敷地が必要になることが多い点もデメリットです。2軒の住宅が一体化したタイプのため、広い敷地でなければ各世帯の生活空間が狭くなってしまいます。

とはいえ、土地代を考えると、条件に合った広い敷地を探すのは難しいかもしれません。そういった場合は、横割り分離型にすると、縦割り分離型よりも専有面積が広くなるので、ぜひ検討してみてください。

完全分離型にはメリットとデメリットがあるため、慎重に選択する必要がありますが、どのような人が向いているのでしょうか。

この章では、完全分離型の二世帯住宅が向いている人の特徴について解説します。

完全分離型のメリットに、プライバシー空間を確保できるという点があります。

そのため、それぞれの世帯のプライバシーを優先した二世帯住宅を目指す人は、完全分離型が向いているといえるでしょう。

育児や介護を助け合いながら生活したいという要望を持つ人も多く、二世帯住宅は1つの建物に親世帯と子世帯が住むことになるため、こういった要望に応えられるでしょう。

また、完全分離型を選択することで、「育児」と「介護」にメリハリをつけることができ、それぞれに必要な消耗品も整理しやすくなります。

このことからも、完全分離型の二世帯住宅を選ぶ人には、効率の良い育児や介護を求める特徴があります。

家を建てる際には、建築費とランニングコストが大きなポイントです。

そのため、なるべくコストを抑える方法を検討すべきですが、二世帯住宅は「二世帯」で建築費を負担し、さらに協力しながら生活することができます。

特に、二世帯住宅はランニングコストを抑えやすく、たとえば料理を一緒に作ったり、同じリビングで過ごしたりすることで光熱費を抑えられます。

このように、二世帯住宅でしかできないコストダウンの方法があり、金銭的に余裕を持ちたい人に向いている住宅といえるでしょう。

二世帯住宅に合わせて、条件に合う土地を探すのは難しいものです。大都市圏では、地価が高いため、広い土地を探すのは、予算内で、希望に合った土地探しに悩む方は多いです。土地探しだけでなく、建築会社をどのように選ぶべきか、事前の準備に戸惑う方も多いのではないでしょうか。

そういった方々におすすめしたいのが、株式会社ランディックスが運営する、注文住宅マッチングサービス「sumuzu(スムーズ)」です。

sumuzuはお客様の家づくりを中立的な立場からサポートする専門家集団です。

工務店・ビルダー・ハウスメーカー・設計事務所の選び方から、お客様のご希望に合わせた間取り計画・工事見積りの減額調整まで、家づくりに関する全ての悩みについてご相談いただけます。

なお、建築会社は、厳格な審査を通過した信頼できるハウスメーカーや工務店、建築家が参加しています(建築会社一覧)。

資金計画を立てる上で重要になる、住宅の希望条件、予算に加えて、住宅ローンの紹介といった資金面の相談が可能です。見逃しがちな火災保険やアフターサービス、引っ越しについても相談可能です。さらに、インテリア、エクステリア、セキュリティなどにも対応しておりますので、住宅に関する様々な面をカバーしているということになります。

なお、これらの相談、ヒアリングなどは、チャット、メール、電話などで対応可能です。具体的な話は面談が必要ですが、オンラインによる面談(Zoom)にも対応しています。忙しい方にも安心の対応です。

不動産を高値で売却したい、他社での売却活動がなかなか進まないという方は、sumuzu売却の利用がおすすめです。

城南エリアでの不動産仲介・売買実績は年間取引額約400億円を誇ります。不動産の査定や提案は無料なので、売却を検討している方は検討してみてはいかがでしょうか。

完全分離型の二世帯住宅で後悔しないためには、いくつかの注意点があります。特に、親世帯と子世帯でトラブルを避けるためにも重要なポイントは以下の3点です。

具体的な設計に入る前に、建築・設備などのコストについて、親世帯と子世帯でどのように負担するのかを話し合いましょう。住宅ローンを利用する場合、返済は長期にわたります。両世帯ともにライフステージが変化するため、できるだけ無理のない資金計画を立てることが大切です。

その上で、両世帯が暮らしやすいよう間取りなどの要望を伝え合い、相談しながら進めていくのが望ましいでしょう。

親世帯と子世帯で、どの程度の距離感で生活がするのが理想なのか考えておきましょう。完全分離型の二世帯住宅はプライバシーを重視した間取りなので、程よい距離感をキープすることは重要なポイントです。お互いのライフスタイルを確認し、間取りを配慮するようにします。

例えば、窓の位置や大きさ、玄関のアプローチは、世帯の様子が見えないように配置するといった具合です。横割り分離型では、階下への音に配慮した間取りにする必要があるでしょう。様々なシミュレーションを行い、お互いに不快にならないような間取りを考えることが、程よい距離感をキープするために重要になるのです。

同居する子に兄弟姉妹がいる場合、二世帯住宅を建てる前に、相続の方法について話し合うことが大切です。相続をめぐる家族間のトラブルは、できるだけ避けたいと考える人も多いでしょう。

別居の兄弟姉妹から財産分与を求められた場合、法定相続分の支払いが難しい可能性があります。せっかく建てた二世帯住宅を売却して、現金を渡す事態にもなりかねません。事前に、不公平にならないよう、どのように不動産や預貯金などの現金を相続するのかを兄弟姉妹を含めて必ず話し合っておきましょう。

二世帯住宅はただ建てるだけでなく、住んだ後のトラブルを想定しながら家づくりを計画することが重要です。

そのためにも、二世帯住宅の建築事例が多く、具体的な提案が多いハウスメーカーに相談しましょう。

このようなハウスメーカーに建築を依頼することで、気づかなかった注意点や間取りの工夫を知ることができ、より快適な二世帯住宅を建てることができます。

快適に暮らせる完全分離型の二世帯住宅を建てるためには、どのような工夫をする必要があるのでしょうか。

この章では、完全分離型の二世帯住宅における成功例について、解説します。

完全分離型は別世帯の気配を感じにくく、同居というイメージが持てないこともあります。

そこで、お互いの様子が分かる窓や吹き抜けを設置し、緊急時にすぐ対応できるようにしておくのがポイントです。

ただし、プライバシー空間を尊重することも重要となるため、窓の数や大きさについては家族全員でしっかり話し合いましょう。

親世帯が高齢である場合、連絡がつかない場合はすぐに対応できるよう、玄関ドアとは別に行き来できる扉を作っておきましょう。

このような間取りはそれぞれの緊急時に対応できる工夫といえ、多くの二世帯住宅に採用されている成功事例といえます。

完全分離型に「共有リビング」や「共有部屋」を作ることで、コミュニケーションスペースとして活用することができます。

こういったスペースは、家族全員で話すために使用するという文化を形成することができ、結果的に各世帯のプライバシー空間を維持しやすくなるでしょう。

この記事では、二世帯住宅における完全分離型の特徴や注目を集めている理由、税金面のメリット、後悔しないための注意点などを解説しました。完全分離型は、二世帯住宅でありながら各世帯の生活空間を玄関から完全に分けることが特徴です。相続上は同居扱いになるため、小規模宅地等の特例を受けることができる、しっかりプライバシーが確保される、将来的に賃貸に出せるといった理由から、人気を集めています。二世帯住宅が得意なハウスメーカーを知りたい方は、sumuzu住宅相談窓口をぜひご利用ください。

税金面でもいくつかのメリットがありますが、建築・設備面のコストが高くなるなどデメリットも見逃せません。それぞれの世帯の状況を踏まえ、コストの負担や相続の方法など、よく話し合うことが大切です

<関連記事>

二世帯住宅のメリットとは?活かす方法とデメリットを回避する手段を解説

二世帯住宅に活用できる補助金・住宅ローン控除を注意点とあわせて解説

新着記事

TOP NEWS

人気記事

RANKING

無料実例集ダウンロード

Collection