二世帯住宅

2024.10.15

二世帯住宅の名義はどうすべきか?トラブルの事例と避けるために知っておきたいこと

監修者 渡辺知哉

この記事の監修者

渡辺知哉

設計事務所・大手ハウスメーカー・不動産ベンチャーを渡り歩き、ランディックスにジョイン。 設計事務所時代は戸建住宅をメインに設計しつつ、その他はビル・マンション・オフィス・ショップ等広く設計業務を担当。 ハウスメーカーでは営業・設計・IC業務を兼務。ベンチャーではリノベーションのワンストップサービス業務を担当。営業・設計の両面からサポートします。

二世帯住宅を建てる時に、知っておきたい税金の一つが固定資産税です。二世帯住宅のタイプや登記の仕方によっては、同じように建てても軽減されないケースがあります。本記事では、二世帯住宅における固定資産税の概要と軽減措置、固定資産税以外にも相続税や不動産取得税についても解説します。

固定資産税とは、毎年1月1日時点で固定資産を所有している人が、市町村に対して納める税金のことです。市町村が、固定資産の価格を基に算定して課税されます。

二世帯住宅を建てると、定資産税は親世帯と子世帯のどちらが納めることになるのでしょうか。ここでは、固定資産税の支払い義務について、いくつかのケースで解説します。

固定資産は、土地、家屋、償却資産に分けられ、それぞれの固定資産の所有者を納税義務者といいます。土地・建物であれば、登記簿に所有者として登記されている人が納税義務者です。

| 固定資産 | 納税義務者 | 固定資産の所有者 |

| 土地 | 固定資産の所有者 | 原則、登記簿や土地補充課税台帳に所有者として登録されている者 |

| 家屋 | 原則、登記簿や家屋補充課税台帳に所有者として登録されている者 | |

| 償却資産 | 原則、償却資産課税台帳に所有者として登録されている者 |

引用元:地方税制度|固定資産税|総務省

親の所有地・親名義の建物であれば、親が固定資産税を払うことになります。また、親の資金で二世帯住宅を建てたとしても、名義が子になっているのであれば、固定資産税を払うのは子です。

それとは別に、土地と建物が親子で共有の名義になっているケースでは、どちらが払うのでしょうか。

共有で二世帯住宅を持っているケースでは、連帯納税義務が生じます。連帯納税義務とは、共有者全員が共有している土地、建物にかかる固定資産税の納税義務を負い、連帯して負担することです。これは、土地と建物の持分の割合に応じて、分割するわけではありません。このようなケースでは、どちらかが納付すれば、もう一方の人の納税義務は消滅します。ゆえに、共有名義では、親と子のどちらが払っても良いのです。

固定資産税は、1月1日時点で不動産を持っている人に課税されると紹介しました。年度の途中で中古の二世帯住宅を購入したケースでは、固定資産税は誰が支払うのでしょうか。結論からいえば、購入した人には固定資産税がかかりません。納税義務が生じるのは、翌年1月1日からになります。

不動産の売買契約上、固定資産精算金ということで、1年分の固定資産税を売主と買主で日割り精算するのが一般的です。このようなケースでは、売買契約書に納付分担について明記されているため、契約前に不動産会社に確認しましょう。

参照元:賃貸不動産の売買における固定資産税精算金の取扱いについて|公益社団法人全日本不動産協会

固定資産税には、いくつかの軽減措置があります。二世帯住宅においては、登記の違いによって軽減措置の範囲が異なる点に注意が必要です。登記の種類や固定資産税の計算方法も知っておくと、軽減措置の理解が深まります。

ここでの解説するポイントは、以下の通りです。

二世帯住宅を建てると、所有権の登記が必要です。固定資産税は、所有者に納付義務があるので、以下の3種類から選択することになります。

単独登記とは、二世帯住宅を1戸の住宅とみなし、親もしくは子のどちらか1人を所有者として登記する方法です。親の所有地・親名義の建物であれば、親が固定資産税を払うことになります。

例えば、親の資金で二世帯住宅を建てたとしても、名義が子になっているのであれば、固定資産税を払うのは子です。ただし、相続税が発生します。また、子が資金を一部負担したケースで、親の単独登記にすると、子への贈与とみなされ、贈与税が発生する場合があります。

共有登記とは、二世帯住宅を1戸の住宅とみなし、親と子が共有名義で登記する方法です。一般的に、出資割合に応じて登記されます。この場合は、贈与税は発生しません。

区分登記とは、二世帯住宅を2戸の住宅として、親と子がそれぞれの名義で登記する方法です。この登記が適用できるのは、親世帯と子世帯に共用するスペースが全くない「完全分離型」の二世帯住宅に限られています。住宅の中を実際に行き来できるタイプである「完全同居型」や「一部共用型」は、区分登記することができません。なお、完全分離型であっても、単独登記や共有登記を選択することは可能です。

固定資産税は、固定資産税評価額に一定の税率を掛けるのが基本的な計算方法です。

固定資産税評価額は、固定資産の価格をもとに計算します。その固定資産の価格は、総務大臣が定めた固定資産評価基準に基づいて評価した額を、知事や市町村長が決定し、課税台帳に登録したものです。なお、土地・建物の評価額は3年に1度の見直し(評価替え)があり、価格の決定が行われます。

参照元:地方税制度|固定資産税|総務省

固定資産税の計算方法は、以下の式が採用されています。

| 固定資産税評価額×1.4% |

固定資産税は、1.4%が標準税率として定められていますが、市区町村によって異なる場合があるため確認が必要です。詳細な税率を知りたい方は、市区町村のホームページや窓口で確認してみてください。

参照元:地方税制度|固定資産税|土地・家屋・償却資産の評価の仕組み|総務省

土地に対する固定資産税の減免措置として、住宅用地の特例があります。これは、1戸あたりの敷地面積により、減額の割合が異なります。二世帯住宅では、登記の仕方でも措置の適用が異なるため注意が必要です。

単世帯住宅・1戸の住宅として共有登記もしくは単独登記されている二世帯住宅に適用される軽減措置は、以下の通りです。

| ▶︎1戸あたり

200平方メートル以下の部分:小規模宅地の特例として、固定資産税は6分の1 「固定資産税評価額×1/6×1.4%」3年間

200平方メートルを超える部分:一般住宅用地の特例として、固定資産税は3分の1 「固定資産税評価額×1/3×1.4%」3年間 |

二世帯住宅で2戸と認められるケースは、以下のようになります。2戸分であれば、固定資産税を大きく抑えることが可能になります。

| ▶2戸の住宅として「区分登記」されている二世帯住宅

400平方メートルまで:小規模宅地の特例として、固定資産税は6分の1 「固定資産税評価額×1.4%×1/6×2」3年間

400平方メートルを超える部分:一般住宅用地の特例として、固定資産税は3分の1 「固定資産税評価額×1.4%×1/6×2」3年間 |

参照元:税負担措置関係|総務省

建物に対しても固定資産税の軽減措置があります。二世帯住宅を新築する場合は、建物について固定資産税が減税されます。建物の種類によって、減額期間は異なります。

1戸の住宅として共有登記、もしくは単独登記されている二世帯住宅に適用される軽減措置は、以下の通りです。

| ▶︎1戸あたり

床面積120平方メートルまで:固定資産税は2分の1 「固定資産税評価額×1.4%×1/2」3年間 3階以上の耐火・準耐火建築物の場合は5年間 |

二世帯住宅で2戸と認められるケースは、以下のようになります。2戸分であれば、固定資産税を大きく抑えることが可能になります。

| ▶2戸の住宅として「区分登記」されている二世帯住宅

床面積240平方メートルまで:固定資産税は2分の1 「固定資産税評価額×1.4%×1/2×2」3年間 3階以上の耐火・準耐火建築物の場合は5年間 |

参照元:税負担措置関係|総務省

sumuzuはお客様の家づくりを中立的な立場からサポートする専門家集団です。工務店・ビルダー・ハウスメーカー・設計事務所の選び方から、お客様のご希望に合わせた間取り計画・工事見積りの減額調整まで、家づくりに関する全ての悩みについてご相談いただけます。

なお、建築会社は、厳格な審査を通過した信頼できるハウスメーカーや工務店、建築家などが参加しています(建築会社一覧)。

資金計画を立てる上で重要になる、住宅の希望条件、予算に加えて、住宅ローンの紹介といった資金面の相談ができます。見逃しがちな火災保険やアフターサービス、引っ越しについても相談可能です。さらに、インテリア、エクステリア、セキュリティなどにも対応しています。

なお、これらの相談、ヒアリングなどは、チャット、メール、電話などで対応可能です。具体的な話は面談が必要ですが、オンラインによる面談(Zoom)にも対応しています。忙しい方にも安心の対応です。

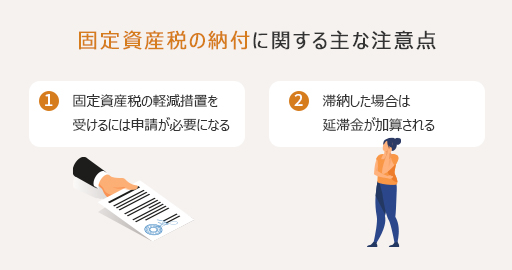

固定資産税は、各市町村(東京23区の場合は東京都)から送られる納税通知書の金額を納付します。納付期間は第1期から第4期に分かれており、4回の分割払いもしくは、一括払いのどちらかを選択可能です。固定資産税の納付に関して、注意すべき点がいくつかあり、特に上記の2点について気をつけましょう。

固定資産税の軽減措置を受けるには、申告が必要になる点に注意しましょう。住宅を新築した翌年の1月31日までに、「減額申告書」の提出をします。提出先は、東京都23区内であれば、住宅の所在する区にある都税事務所、その他の道府県は各市区町村の税務課です。

期限を過ぎると、軽減措置が適用されないため、忘れずに期限内に申請しましょう。固定資産税の減額の申告方法については、自治体のホームページで確認してみてください。

固定資産税を滞納した場合は、延滞金が加算されるので注意が必要です。遅延金は、納付期限の翌日から発生し、納付日までの期間で計算されます。

東京都の場合は、令和4年1月1日から令和4年12 月31日までは、納期限の翌日から1カ月を経過する日までの期間の延滞金の率は「2.4%」、納期限の翌日から1カ月を経過した日以降の期間では「8.7%」です。1カ月を過ぎると延滞金の率が上がるので、速やかに納付するようにしましょう。

参照元:都税の支払い方法について|延滞金について|東京都主税局

二世帯住宅の新築時には、固定資産税以外にも軽減措置を受けることが可能です。ここでは、以下の3つの減税措置について解説します。ぜひ、資金計画の参考にしてみてください。

二世帯住宅では、「小規模宅地等の特例」で相続税が減額できます。

二世帯住宅の土地を相続する時を踏まえて、適用要件を満たしておくと良いかもしれません。小規模宅地等の特例とは、被相続人が居住用として使っていた土地を相続人が引き継ぐ際に、本来の相続税評価額から80%減額できる特例です。

この特例では、自宅の宅地(被相続人名義の土地)を

いずれかが、相続で引き継ぐことが必要とされています。この要件を満たしていた場合には、330平方メートルを上限とし、その土地の評価額を80%減額することができます。

この特例では、二世帯住宅の構造の違いは問題になりません。ただし、同じ敷地内であっても別々の住宅に住んでいるケースでは適用外になります。同じように考えると、二世帯住宅を2戸としてみなす「区分登記」しているケースは原則として適用できません。相続税や小規模宅地等の特例について詳しく知りたい方は、税理士など専門家への相談がおすすめです。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

すでに紹介したように、二世帯住宅は「2戸として認められる場合」に固定資産税が2戸分となり、通常の住宅の2倍が軽減されます。それと同様に不動産取得税も2倍の軽減が受けられるのです。

不動産取得税は、土地や建物を取得したときに課される税金です。取得した時にのみ課される税金なので、対象となる物件に対して一回だけ納税します。

不動産取得税は以下の式で求めることができます。

| 固定資産税評価額×3% |

50平方メートル以上240平方メートル以下の床面積で居宅要件を満たす家屋については、1戸あたり、評価額から1,200万円を控除したものに3%をかけたものが不動産取得税となります。

| (固定資産税評価額ー1,200万円)×3% |

区分登記している二世帯住宅では、控除額が1,200万円が2戸分になり最大2,400万円が控除されることになります。また、長期優良住宅に認定された住宅は、1戸あたりの控除額が1300万円なので、控除額は1300万円が2戸分となり最大2,600万円となります。

| (固定資産税評価額ー1,200万円×2)×3% |

なお、土地に関する軽減措置もありますが、計算が複雑になるため、税理士など専門家に算出してもらうと良いでしょう。不動産取得税の軽減措置に関する詳細については、各自治体のホームページや窓口で確認するようにしましょう。

住宅ローン減税(住宅借入金等特別控除)は、年末のローン残高の0.7%を所得税から最大13年にわたって控除する制度です。2022年の改正では、1.0%から0.7%に引き下げられたものの、控除期間は13年に延長され、これから住宅ローンを組む方には大きなメリットになるといえます。

| 新築の場合 | 控除期間 | 控除率 |

| 2022年~2023年

居住開始 | 原則13年 | 0.7% |

| 2024年~2025年

居住開始 | 10年 | 0.7% |

改正された住宅ローン減税の主な要件は、以下の通りです。

参照元:住宅ローン減税|国土交通省

どのくらい軽減できるのでしょうか。一般的な住宅の控除額は、以下の式で計算できます。

| 1~13年目の年末ローン残高×0.7(最大控除額21万円)

13年間で最大273万円が控除されます。 |

さらに、長期優良住宅では控除額が大きくなり、上限額が35万円までとなり、控除額は最大で455万円です。

具体的な控除額は以下の通りです。

| 控除期間 | 住宅ローン残高上限 | 最大控除額 | 合計控除額 | |

| 長期優良住宅・低炭素住宅 | 13年 | 5,000万円 | 35万円 | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 409.5万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 364万円 | |

| その他の住宅 | 3,000万円 | 21万円 | 273万円 |

参照元:令和4年度税制改正大綱|財務省

今回の改正では、住宅の性能がアップするほど軽減が大きくなります。最大控除額から計算した合計控除額は、あくまでも目安です。実際には、ローン残高が毎年減っていくため、控除額も年々変化します。これから住宅ローンの利用を検討する方は、金融機関のホームページなどから借入れシミュレーションを行い、各年末の残高を調べてみると良いでしょう。

本記事では、二世帯住宅における固定資産税の概要や軽減措置に加え、相続税や不動産取得税、ローン減税について解説しました。二世帯住宅を新たに購入すると、固定資産税といった税金の軽減ができる利点があります。また、同じ二世帯住宅でも、登記方法によって、軽減される額は異なります。二世帯でよく話し合い、プロに相談しながら、理想とする住宅を実現しましょう。二世帯住宅の相談実績豊富なsumuzu住宅相談窓口はこちら

監修者からのコメント

<関連記事>

新着記事

TOP NEWS

人気記事

RANKING

無料実例集ダウンロード

Collection