賃貸併用住宅

2024.11.05

賃貸併用住宅における固定資産税の基礎知識|所得税などの税金も合わせて解説

監修者 渡辺知哉

この記事の監修者

渡辺知哉

設計事務所・大手ハウスメーカー・不動産ベンチャーを渡り歩き、ランディックスにジョイン。 設計事務所時代は戸建住宅をメインに設計しつつ、その他はビル・マンション・オフィス・ショップ等広く設計業務を担当。 ハウスメーカーでは営業・設計・IC業務を兼務。ベンチャーではリノベーションのワンストップサービス業務を担当。営業・設計の両面からサポートします。

賃貸併用住宅には、住まいと投資を同時に実現できるなど様々なメリットを得ながら暮らすことができます。メリットを得るには何をすべきか、よく分からないという方もいるかもしれません。この記事では、賃貸併用住宅で得られるメリットや間取り別にみるメリットのほか、それらを最大限に活かすポイントについて解説します。

賃貸併用住宅は、1つの建物にオーナーの自宅と賃貸住宅とが併用されている住宅です。自宅と賃貸住宅を併用するという点に、この住宅ならではのメリットがあります。

賃貸併用住宅で得られるメリットは、以下の5点です。

賃貸併用住宅のメリットとして、住まいと投資を同時に実現できることが挙げられます。当然のようにみえて、自宅と賃貸住宅を別々に建築する場合、同じタイミングで建築するのは決して容易ではありません。それぞれに最適な土地が見つかり、融資もスムーズに進むのかという難しい問題があるからです。その点、賃貸併用住宅であれば自宅と賃貸を併用しているので、住まいと投資を同時に実現できるといえます。

「賃貸住宅」から得られる家賃収入をローン返済に充てられる点も、賃貸併用住宅のメリットです。その結果、ローンの負担を減らすことにつながります。また、賃貸住宅が満室となり、家賃収入がローンの返済額を上回ることができれば収支がプラスとなり、オーナーの給与収入は生活費や貯蓄に回せるようになります。

賃貸併用住宅は、一定の要件を満たすことで土地・建物にかかる費用を住宅ローンの融資を受けることができます。

住宅ローンにおける床面積の要件は、以下の通りです。

| 全体の床面積のうち、自宅部分を50%以上とする |

通常、新築アパートの建築や購入には不動産投資ローンで融資を受けます。事業性の高い融資には、住宅ローンが利用できません。金利は不動産投資ローンの方が高いので、住宅ローンで融資が受けられると金利は安く済みます。

住宅ローンと不動産投資ローンでは、総返済額がどのくらい違うのか計算してみます。

| 建築費:5,000万円

返済期間:30年 ●住宅ローン金利0.375%:52,872,840円 ●不動産投資ローン金利2.475%:70,887,960円 差額:18,015,120円(金利差2.1%) |

※金利は、2023年2月時点での「みずほ銀行」の数字です。

上記のように、住宅ローンと不動産投資ローンの金利を比べると2.1%の差があります。たとえ2%の違いでも、総返済額の差は驚きの約1,800万円です。住宅ローンの融資が受けられるのは、賃貸併用住宅ならではのメリットといえます。

賃貸併用住宅には、いくつかの節税効果に期待できます。ここでは、代表的な軽減措置について解説します。

賃貸併用住宅では、住宅ローンを利用することで住宅ローン控除(住宅借入金等特別控除)が適用されます。住宅ローン控除が受けられることが、賃貸併用住宅特有の節税効果といえます。

この優遇措置は、一定の要件を満たした場合に、年末のローン残高の0.7%を所得税から控除できる制度です。

住宅ローン控除の要件は、以下の通りです。

|

この住宅ローン控除を受けるには、2025年末までに入居しなければなりません。仮に売買契約を結べたとしても、入居日が2026年1月1日以降になると、住宅ローン控除は受けられなくなります。

| 住宅ローン残高上限 | 控除期間 | 最大控除額 | 合計控除額 | |

| 長期優良住宅・低炭素住宅 | 4,500万円 | 10年 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 318.5万円 | |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 273万円 | |

| その他の住宅 | 適用なし | 0万円 | 0万円 |

これから賃貸併用住宅を検討する方は、住宅の性能にも着目し、建築会社とスケジュールの相談をおすすめします。

参照元:令和4年度税制改正大綱|財務省

賃貸併用住宅は、相続が発生した際の相続税評価額を減らすことができます。アパートなどの敷地は、200平方メートルまで50%の減額です。賃貸併用住宅は、賃貸部分に加えて自宅部分についても80%の減額となります。アパートやマンションのように減額が一律50%でないことから、相続税の節税効果が高いのです。

相続税の評価額を減らせる制度を、「小規模宅地等の特例」といいます。賃貸併用住宅で、この特例の対象となる宅地は以下の2種類です。

| 特定居住用宅地 | 貸付事業用宅地 |

| 賃貸併用住宅の自宅が占める割合

330平方メートルまで評価額を80%減額 超えた部分は、通常の相続税評価 | 賃貸併用住宅の賃貸住宅が占める割合

200平方メートルまで評価額を50%減額 超えた部分は、通常の相続税評価 |

貸付事業用宅地等の特例を受けるには、賃貸経営を継続させなければなりません。基本的には、入居者から家賃を受け取っていれば良いので、難しいことではないでしょう。相続は、賃貸併用住宅以外の財産にも影響があるので、詳細は専門知識のある税理士などに相談しましょう。

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

賃貸併用住宅を建てると固定資産税が節税となるのは、土地と建物それぞれに「固定資産税の軽減措置」が自宅・賃貸を問わず適用されるためです。また、この軽減措置で減らせるのは、住宅用地の固定資産税と都市計画税、建物は固定資産税となります。

▶住宅用地に関する軽減措置は、下表の通りです。

| 住宅用地の区分 | 固定資産税 | 都市計画税 |

| 小規模住宅用地

200平方メートル以下の部分 | 6分の1 | 3分の1 |

| 固定資産税:固定資産税評価額6分の1×1.4%(税率)

都市計画税:固定資産税評価額3分の1×0.3%(税率) | ||

| 一般住宅用地

200平方メートルを超える部分 | 3分の1 | 3分の2 |

| 固定資産税:固定資産税評価額3分の1×1.4%(税率)

都市計画税:固定資産税評価額3分の2×0.3%(税率) | ||

この軽減措置には、適用期限があるため、2024年3月31日までに住宅を建てることが求められます。

▶新築建物に対する軽減措置は

新築住宅は以下の要件を満たす場合に、固定資産税が一定期間、減額されるというものです。

|

新築住宅の特例は、下表の通りです。

| 固定資産税額×1/2 | ||

| 新築住宅 | 3年間 | 一戸あたり

120平方メートルまで |

| 認定長期優良住宅 | 5年間 | |

| 3階建て以上の

中高層耐火建築物である 新築住宅 | 5年間 | |

| 認定長期優良住宅 | 7年間 |

先に紹介した住宅用地の特例と合わせると、固定資産税額が大幅に軽減されます。賃貸併用住宅の新築を検討していて特例を適用したい方は、建築プランが適用要件を満たしているか建築会社に確認しましょう。

参照元:税負担措置関係|総務省

賃貸併用住宅は資金計画を入念に立てておくことで、毎月安定した収益を得られます。さらにローン完済後は、家賃収入の多くが手元に残るので、将来の収入源確保につながるでしょう。新たに、不動産を所有することも可能です。老後の資金不足を解消でき、豊かなセカンドライフを実現するためにも、賃貸併用住宅を検討する方が増えています。

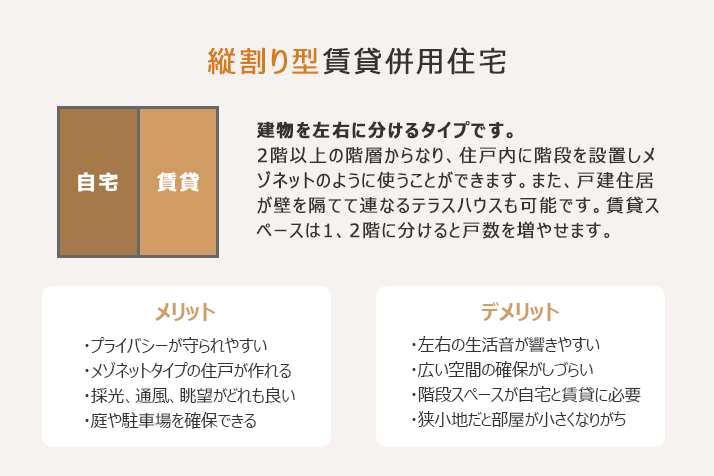

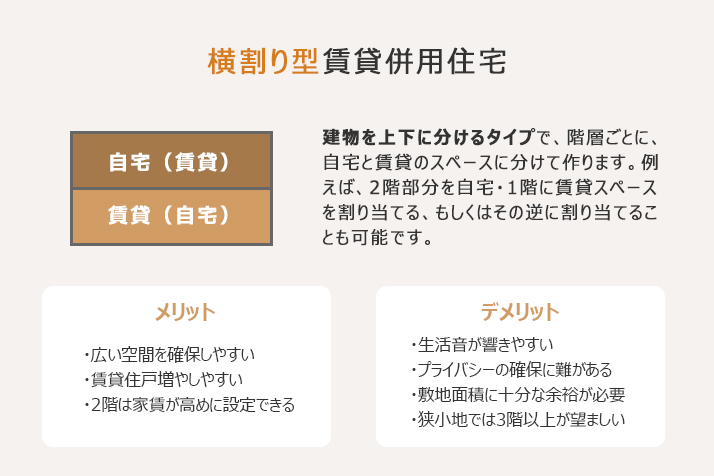

賃貸併用住宅の賃貸部分と自宅部分の分け方には、主に3タイプがあります。それぞれの間取りについて解説します。

賃貸併用住宅のメリットについて理解したところで、そのメリットを最大限に活かしていくには、どのようなポイントを検討するのが良いのか解説します。

賃貸併用住宅のメリットを最大限に活かしていくために、押さえておくべきポイントは以下の5つです。

住宅ローンで融資が受けられるメリットは、低金利で長期間の借入ることで返済額を少なくすることです。このメリットを最大限に活かすには、「自宅部分の割合が50%以上」にしなければなりません。とはいえ、単純に賃貸戸数を減らすのは得策とはいえないでしょう。賃貸の共用部分をできる限り少なくし、賃貸スペースを増やすといった工夫が大切です。

また、暮らしやすさは「収益性」にも直結します。限られたスペースを利用して効率的、なおかつ快適性も高められる設計が求められるでしょう。

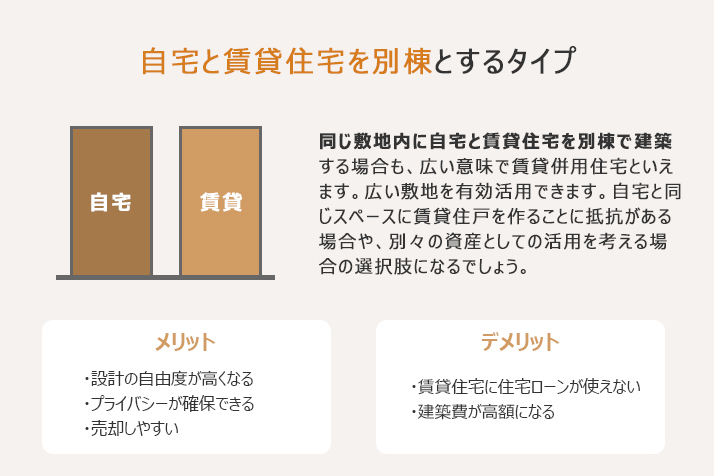

賃貸併用住宅は、住まいと投資を同時に実現できるため、収益性を優先するのであれば、賃貸部分の床面積をできる限り増やす必要があります。マンションの1室に、オーナーズルームを構えるようなイメージです。先ほど紹介した自宅と賃貸住宅を別棟とするタイプを検討するのも良いでしょう。

ただし、不動産投資ローンでの融資となりますが、設計の自由度は断然高くなるので、高い収益性が見込める点がメリットとなるでしょう。

どのような人を入居者ターゲットにするかを明確にした上で、入居者目線で間取りや内容を考えるようにしましょう。間取りや内装は、入居者が賃貸住宅を決定する重要な要素です。このターゲット設定を見誤ると、安定した家賃収入を得ることは難しくなります。

また、賃貸併用住宅はオーナーと入居者の距離が近くなりやすいため、プライバシーを確保できる間取りにするのは重要なポイントです。入念な市場調査を行い、入居者に選ばれる間取りや内装を考えましょう。

賃貸併用住宅の賃貸経営を始める前に、綿密な資金計画を立てる必要があります。規模にもよりますが、多額な費用がかかることには変わりありません。そのため、資金計画をおろそかにすると、賃貸併用住宅を購入する時点で上手くいかなくなる恐れがあります。また、賃貸併用住宅の維持・管理に費用が必要になるので、それらの支出も考慮して計画を立てなければなりません。

資金計画の流れは、以下の手順で進めるとスムーズです。

|

理想の賃貸併用住宅が実現できても、毎月の返済額と維持・管理に必要な費用の合計が家賃収入を上回ってしまうと賃貸併用住宅のメリットを得ることができなくなります。毎月手元にできるだけ多く残すためにも、あらかじめ資金計画を十分にシミュレーションすることが重要になるのです。

賃貸併用住宅の建築は、賃貸併用住宅の施工実績や賃貸経営のノウハウのある会社に依頼するのが安心です。長期的な賃貸経営の実現が期待できるからです。

建築会社によって、賃貸併用住宅の中でも低層住宅から多層階住宅、木造や鉄骨造、鉄筋コンクリート造といった建物構造でも得意分野が異なります。どのような建物にしたいのか、要望に合った建築会社をを選ぶことが大切です。施工実績を見る場合、実際の事例をチェックしましょう。イメージする賃貸併用住宅を実現できるかの判断材料の1つになります。

賃貸併用住宅を検討する時、ローンの種類や建築費、間取りなど様々な悩みを抱えている方も少なくありません。実際、何から始めるのか、いつから準備を始めるのが良いのかという声がよく聞かれます。悩みや疑問に応じた相談先を把握しておくことが、家づくりのスタート時点では重要になるでしょう。

そういう場合におすすめしたいのが、株式会社ランディックスが運営する、注文住宅マッチングサービス「sumuzu(スムーズ)」です。

sumuzuはお客様の家づくりを中立的な立場からサポートする専門家集団です。工務店・ビルダー・ハウスメーカー・設計事務所の選び方から、お客様のご希望に合わせた間取り計画・工事見積りの減額調整まで、家づくりに関する全ての悩みについてご相談いただけます。

なお、建築会社は、厳格な審査を通過した信頼できるハウスメーカーや工務店、建築家などが参加しています(建築会社一覧)。

資金計画を立てる上で重要になる、住宅の希望条件、予算に加えて、住宅ローンの紹介といった資金面の相談が可能です。見逃しがちな火災保険やアフターサービス、引っ越しについても相談可能です。さらに、インテリア、エクステリア、セキュリティなどにも対応しておりますので、住宅に関する様々な面をカバーしているということになります。

なお、これらの相談、ヒアリングなどは、チャット、メール、電話などで対応可能です。具体的な話は面談が必要ですが、オンラインによる面談(Zoom)にも対応しています。忙しい方にも安心の対応です。

この記事では、賃貸併用住宅で得られるメリットや間取り別にみるメリットのほか、それらを最大限に活かすポイントについて解説しました。賃貸併用住宅は、自宅と投資が同時に実現できることに加えて、家賃収入をローンの返済に充てられるほか、住宅ローンで融資を受けられるといった様々なメリットが得られます。

これらのメリットを最大限に活かすには、自宅と賃貸のスペースのどちらを50%以上とするかが重要なポイントの1つです。賃貸併用住宅に関する悩みや疑問がある方は、ぜひsumuzuの利用を検討してみてはいかがでしょうか。

新着記事

TOP NEWS

人気記事

RANKING

無料実例集ダウンロード

Collection