賃貸併用住宅

2024.11.05

賃貸併用の二世帯住宅を建てる際のポイント|おすすめの理由や登記の注意点

監修者 渡辺知哉

この記事の監修者

渡辺知哉

設計事務所・大手ハウスメーカー・不動産ベンチャーを渡り歩き、ランディックスにジョイン。 設計事務所時代は戸建住宅をメインに設計しつつ、その他はビル・マンション・オフィス・ショップ等広く設計業務を担当。 ハウスメーカーでは営業・設計・IC業務を兼務。ベンチャーではリノベーションのワンストップサービス業務を担当。営業・設計の両面からサポートします。

賃貸併用住宅では、ローンの選択が重要です。フラット35を検討している方もいらっしゃるでしょう。この記事では、賃貸併用住宅でフラット35が使えない理由や融資の特徴、賃貸併用住宅で利用可能なローン、資金計画の立て方について解説します。2023年終了の補助金や税制も紹介するので、参考にしてみてください。

フラット35は、住宅金融支援機構が民間金融機関と提携して提供する住宅ローン商品の1つです。賃貸併用住宅の建築にあたって、多くの方が住宅ローンやフラット35の利用を検討するでしょう。しかし、賃貸併用住宅の場合はフラット35が利用できません。ここでは、その理由について解説します。

住宅金融支援機構とは、住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす政府系金融機関の1つです。以前は、住宅金融公庫という名称でしたが、2007年から住宅金支援機構が業務を引き継いでいます。前身の組織と合わせると70年の歴史がある金融機関です。

フラット35は、利用目的を「自ら居住する住宅の取得」に限定し、住宅規模や規格、耐久性・耐震性基準、接道義務規定などを定めています。賃貸併用住宅はオーナー自身が自宅とするスペースがあるので、借りられるのではないかと考えるかもしれません。実際には、申し込みの段階で断られるのが実情です。

賃貸併用住宅でフラット35が使えない理由は、自宅の一部を賃貸する住宅には融資しないからです。まず、前提として「投資用物件の取得資金」を認めていません。店舗や事務所と併用するケースでは、一つの建物として登記(一体登記)し、原則として相互に行き来が可能な建て方であることなどの規定があります。その上で、非住宅スペースの賃貸不可としているのです。

参照元:フラット35|住宅金融支援機構

参照元:一部分を店舗や事務所として利用するような住宅(内部で行き来できるもの)は融資の対象になりますか。|フラット35|住宅金融支援機構

そもそもフラット35とは、どのような住宅ローン商品なのでしょうか。ここでは、フラット35の主な特徴を以下で解説します。

返済する全期間(最長35年)が固定金利となっており、融資実行時の金利がずっと続くのが大きな特徴の1つです。フラット35を選ぶ理由として、この点を重視するという声もよく聞かれます。毎月の返済額が確定するので、返済中に金利が上昇したとしても返済額が増加することはありません。将来的な収支のシミュレーションが立てやすくなります。

変動金利に比べ金利が高い

固定金利のため、変動金利に比べると金利が高くなります。最大のデメリットといってもよいかもしれません。当然ですが、金利が高いと毎月の返済額は上がり、総返済額も高くなります。また、返済期間中に金利が下がった時に、同じように金利が下がるということはありません。

融資額は、100万円以上8,000万円以下で、個人の融資額を以下のような総返済負担率で計算します。総返済負担率とは、年収に占める全ての借入れの年間合計返済額の割合です。

フラット35の場合の総返済負担率は、下表の通りです。

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

フラット35の場合、年収400万円未満と400万円以上で割合が変わってきます。年間の返済額を年収が400万円未満の方は「30%以下」、400万円以上の方は「35%以下」に、それぞれ抑える必要があるということです。

また、ここでいう全ての借入れとは、今回申し込む住宅ローン以外の不動産関連ローンや自動車ローン、カードローンなどを含みます。

一般の住宅ローンであれば、諸費用を含めて建築にかかる費用全体を借入できます。しかし、フラット35の利用目的が住宅の建築・購入資金なので、仲介手数料や登記費用といった諸費用は自身で調達しなければなりません。

住宅ローンは、団体信用生命保険いわゆる団信に通らないと融資を受けられないのが一般的です。大病の経験がある方や健康状態が思わしくないという方は、その点が理由となり住宅ローンが組めないということもよくあります。フラット35では、団信への加入が任意となっているため、生命保険に加入できないという方も安心して利用できます。

フラット35では、住宅に関する一定の要件があり、住宅の基準を証明する適合証明書が必要になります。勤続年数や年収など個人の属性に問題がなくても、住宅性能でNGということもあるので、住宅がフラット35の基準に適合しているかの確認が非常に重要です。

賃貸併用住宅で利用できるローンは、以下の2種類です。

賃貸併用住宅では、フラット35以外の住宅ローンが利用できます。居住用の土地・建物を担保とし、何かあれば不動産を戻すという権利を銀行に渡すことで、必要な金額を低金利で融資を受けられるのが特徴です。

住宅ローンには、店舗型と非店舗型があります。店舗型は主に都市銀行・地方銀行・信用金庫、非店舗型にはネット銀行があります。

| 店舗型 | 非店舗型 | |||

| 都市銀行 | 地方銀行 | 信用金庫 | ネット銀行 | |

| 金融機関名 | みずほ銀行

三菱UFJ銀行 三井住友銀行 など | 横浜銀行

千葉銀行 神奈川銀行 など | 城南信用金庫

川崎信用金庫 埼玉縣信用金庫 など | 住信SBIネット銀行

楽天銀行 PayPay銀行 など |

| 金利

2023年2月時点 | 例)みずほ銀行 | 例)横浜銀行 | 例)城南信用金庫 | 例)住信SBIネット |

| 変動金利 | 0.375% | 0.415% | 0.902% | 0.375% |

| 全期間固定金利 | 31~35年

1.67% | 20年超35年以内

1.95% | 30年以内

2.1% | 35年

年3.470% |

| 固定金利選択 | 1.80%~2.1% | 3.05〜3.5% | ー | 1.06〜3.72% |

※借入時の金利を表示しています。

住宅ローンの返済額は、金利が1%の差で百万円単位で変わることも少なくありません。そのため、住宅ローンを選ぶ際には金利のタイプや返済期間に注目してみましょう。

賃貸併用住宅のすべてを住宅ローンで建てるには、床面積の要件を満たす必要があります。

|

住宅ローンは、あくまでも自らが居住する自宅の購入に対する融資なので、賃貸スペースが自宅スペースより大きくなると住宅ローンによる融資が受けられなくなるのです。

不動産投資ローンは、アパートローンとも呼ばれ、アパートやマンションという収益用物件に対して実行されるローンです。賃貸併用住宅で賃貸スペースが自宅スペースより大きくなると、不動産ローンで融資を受けることになります。

住宅ローンに比べ、金利も高く、返済期間も短いのが特徴です。したがって、賃貸併用住宅で不動産投資ローンを利用するには、賃貸スペースをより広く、住宅スペースの割合を小さくして収益性を高める必要があります。そうでないと、返済額を家賃収入でまかなえなくなる恐れがあるからです。

不動産投資ローンを扱っている銀行の一例です。

| 都市銀行 | 地方銀行 | |

| 金融機関名 | みずほ銀行

三菱UFJ銀行 三井住友銀行 など | スルガ銀行

横浜銀行 静岡銀行 など |

| 金利

2023年2月時点 | 例)みずほ銀行 | 例)スルガ銀行 |

| 変動金利 | 2.475% | 1.5~4.1%

(35年以内) |

| 全期間固定金利 | 31年~35年

2.22% | |

| 固定金利選択 | 2.85%~4.2% |

※借入時の金利を表示しています。

金融機関によって金利に幅があるため、詳細は各金融機関へ問い合わせることをおすすめします。また、不動産業者とパイプがある方は、不動産投資に力を入れている金融機関についてアドバイスしてもらうのも良いでしょう。

賃貸併用住宅を検討する際に、必要な予算をどのように準備するのかといった資金計画が大切です。資金計画では、自己資金と住宅ローンの割合を決めるという視点で考えていきましょう。そうすることで、自身が建てられる住宅の建築費の目安が分かります。

ここでは、賃貸併用住宅の資金計画を立てる3つのStepを解説します。

Step1では、自己資金をいくら用意できるのか検討します。全体の費用を調達するのが資金です。全体の費用と資金のバランスは、以下のようになります。

<全体の費用=資金>

|

自己資金は、主に預貯金など持っているお金があります。全体の費用を全て現金で支払うという方は、少ないかもしれません。自己資金で足りない分は、住宅ローンなどの借入れすることが多いです。ただし、自己資金を使い切ってしまうと、何かあった時の出費に困るので、余裕を持って自己資金を検討しましょう。

自己資金は、自分の持っているお金のほかに、親からの援助も自己資金になります。親から、贈与という形で援助してもらうという考え方です。住宅取得資金であれば、最大1,000万円まで非課税となる税制上の優遇があります。

| 住宅取得資金贈与の特例 | |

| 省エネ住宅 | 1,000万円まで |

| 一般住宅 | 500万円まで |

親から子への贈与なので、比較的スムーズに適用されます。床面積の2分の1以上が受贈者の居住用であることなど、いくつかの要件があるので確認しましょう。

参照元:直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

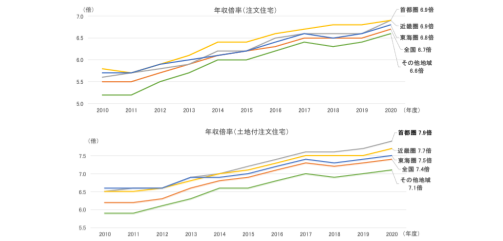

Step2では、住宅ローンをいくらまで借りられるのかを確認しましょう。ここでは、自身の年収からざっくりと計算する方法を紹介します。年収倍率(年収に対する住宅購入価格の比率)を使って、借入可能額を算出する方法です。

年収倍率は、住宅金融支援機構の調査によれば、土地付注文住宅において年収倍率の全国平均は6.7倍です。住んでいるエリアの年収倍率を確認しましょう。

引用元:2020年度フラット35利用者調査|6-1年収倍率(注文住宅・土地付注文住宅)|住宅金融支援機構

そこで、借入可能額を年収倍率を用いた場合の計算式は以下のようになります。

| 借入可能額=年収×年収倍率-自己資金 |

全体の費用は、年収に住んでいるエリアの年収倍率を乗じた額と考えることができます。その額から自己資金を引いた額を住宅ローンで借りられるという具合です。

詳しくは、年収と返済額による返済比率も検討しなければなりません。詳細を検討したい方は、ファイナンシャルプランナーなどに相談しましょう。

参照元:2020年度フラット35利用者調査|6-1年収倍率(注文住宅・土地付注文住宅)|住宅金融支援機構

Step3では、住宅ローンの完済時期の年齢を考慮して、返済期間や金利のタイプを決めていきましょう。先ほど紹介したように、住宅ローンは金融機関ごとに様々な商品があります。最長35年で、なおかつ、完済時の年齢が80歳未満といった基準が一般的です。定年までに完済するというように、ライフステージに合わせて返済期間を決めることが大切です。

住宅ローンの金利タイプは、全期間固定金利と変動金利、固定金利期間選択型があります。今現在の金利だけでなく、子どもの教育費などの負担が大きくなる時期など、その時々の状況を見据えて考えていくと良いでしょう。

2023年度もしくは2023年末がラストチャンスとなる「新築住宅」の税制優遇制度や補助金があります。わずか1日でも期限を過ぎると受けられないため、後悔のないよう確認しましょう。

先ほど紹介した住宅取得等資金の贈与税は、2023年中に贈与をしないと、来年以降は贈与税がかかる可能性が高いです。金額が多いほど、贈与税は高くなるので、将来相続税が発生する見込みの方は、早めの贈与を検討してみてください。

| 非課税となる税金 | 贈与税 |

| 非課税となる金額 | 省エネ住宅:1,000万円まで

その他の住宅:500万円まで |

| 手続き方法 | 贈与を受けた年の翌年2月1日から3月15日までの間に、所定の書類を納税地の所轄税務署に提出 |

| 適用期限 | 2023年12月31日まで |

固定資産税の軽減措置は、3年間適用されます。賃貸併用住宅を保有している間、必ず課税されるため期限までに建物が完成できるスケジュールを相談しましょう。

| 軽減される税金 | 固定資産税 |

| 軽減される金額 | 新築住宅:税額を2分の1に軽減

住宅用地:固定資産税評価額を6分の1 200平方メートルを超える部分 は3分の1 |

| 軽減される期間 | 一般住宅:3年

長期優良住宅:5年 |

| 手続き方法 | 所定の書類を納税地の所轄税務署に提出 |

| 適用期限 | 2024年3月31日 |

登録免許税は、賃貸併用住宅を取得した時に不動産登記を行うために納める税金です。期限内に完成すれば固定資産税とセットで軽減措置が受けられます。

| 軽減される税金 | 登録免許税 |

| 軽減される金額 | 所有権の保存登記

一般住宅:0.15% 長期優良住宅:0.1% |

| 申請先 | 所定の書類を納税地の所轄税務署に提出 |

| 適用期限 | 2024年3月31日まで |

住宅ローン控除は、2022年の改正により期間が2025年末まで延長されました。しかし、2024年以降は控除期間と控除額が縮小されます。そのため、住宅ローン控除をMAXで活用したい方は、2025年末までの入居を目指しましょう。建築会社にスケジュールの調整を相談することをおすすめします。

| 控除期間 | 住宅ローン残高上限 | 最大控除額 | ||

| 長期優良住宅・低炭素住宅 | 2023年末までに

居住開始 | 13年 | 5,000万円 | 455万円 |

| 2024年~2025年

居住開始 | 10年 | 4,500万円 | 409.5万円 | |

| ZEH水準省エネ住宅 | 2023年末までに

居住開始 | 13年 | 4,500万円 | 409.5万円 |

| 2024年~2025年

居住開始 | 10年 | 3,500万円 | 318.5万円 | |

| 省エネ基準適合住宅 | 2023年末までに

居住開始 | 13年 | 4,000万円 | 364万円 |

| 2024年~2025年

居住開始 | 10年 | 3,000万円 | 273万円 | |

| その他の住宅 | 2023年末までに

居住開始 | 13年 | 3,000万円 | 273万円 |

| 2024年~2025年

居住開始 | 適用なし | 適用なし | 0万円 |

▶給湯省エネ事業(経済産業省)

給湯省エネ事業は、高効率給湯器設備の導入にかかる経費の一部を補助する事業です。過去にもエコキュート購入の補助金が交付されていましたが、新たにバージョンアップしています。補助金を使って、省エネ性能を備えた最新の給湯器設備を検討してみてはいかがでしょうか。

| 対象者 | 新築注文住宅に、対象機器を購入・設置

対象機器が設置された新築分譲住宅 |

| 補助金額 | エネファーム:15万円/1台

ハイブリッド給湯機:5万円/1台 エコキュート:5万円/1台 |

| 申請先 | 給湯省エネ事業者が手続きを代行 |

| 申請期限 | 2023年12月31日 |

賃貸併用住宅にどのような住宅ローンが選べば良いのか、融資先や金利のタイプに悩む方も多いでしょう。限度額いっぱい借りたり、自己資金が手元に残らなくなったりすると、賃貸経営も自身の生活もスタートに余裕がありません。補助金、税制の優遇措置を上手に活用しながら、資金面を充実させたいものです。

そういった場合におすすめしたいのが、株式会社ランディックスが運営する、注文住宅マッチングサービス「sumuzu(スムーズ)」です。

sumuzuはお客様の家づくりを中立的な立場からサポートする専門家集団です。工務店・ビルダー・ハウスメーカー・設計事務所の選び方から、お客様のご希望に合わせた間取り計画・工事見積りの減額調整まで、家づくりに関する全ての悩みについてご相談いただけます。

なお、建築会社は、厳格な審査を通過した信頼できるハウスメーカーや工務店、建築家などが参加しています(建築会社一覧)。

資金計画を立てる上で重要になる、住宅の希望条件、予算に加えて、住宅ローンの紹介といった資金面の相談が可能です。見逃しがちな火災保険やアフターサービス、引っ越しについても相談可能です。さらに、インテリア、エクステリア、セキュリティなどにも対応しておりますので、住宅に関する様々な面をカバーしているということになります。

なお、これらの相談、ヒアリングなどは、チャット、メール、電話などで対応可能です。具体的な話は面談が必要ですが、オンラインによる面談(Zoom)にも対応しています。忙しい方にも安心の対応です。

この記事では、賃貸併用住宅でフラット35が使えない理由や融資の特徴、賃貸併用住宅で利用可能なローン、資金計画の立て方のほか、2023年終了の補助金や税制を紹介しました。

賃貸併用住宅でフラット35を利用することは、残念ながらできませんが、住宅ローンや不動産投資ローンの活用を検討しましょう。その上で、返済可能な融資額や返済期間、金利のタイプを決定し、資金計画を立てていくことが大切です。自己資金が十分でない場合、2023年度あるいは2023年末に終了となる住宅資金等の贈与や補助金の活用も大きな助けになります。

また、賃貸併用住宅の資金面など様々な相談や困り事がありましたら、sumuzuの利用を検討してみてはいかがでしょうか。

新着記事

TOP NEWS

人気記事

RANKING

無料実例集ダウンロード

Collection